5 điều cần biết về Xu hướng mới: Tài chính nhúng Embedded Finance

“Nếu bạn muốn thành lập một công ty Fintech, thay vì dành hai năm và hàng triệu đô để tạo nên hàng trăm đối tác, bạn có thể bắt đầu một dịch vụ.”

– Andreessen Horowitz

Tài chính nhúng Embedded Finance là gì?

Embedded finance đề cập đến các startups “phi tài chính” (non-fintech startups) tạo được giá trị mới bằng cách đưa ra những sản phẩm tài chính trên nền tảng hiện tại của họ.

Về cơ bản, đây là những startups đang nắm bắt xu hướng mà các công ty non-fintech đang xây dựng dịch vụ tài chính.

Ở Saison Capital, chúng tôi tin rằng các startups của hầu hết mọi ngành như E-commerce, POS SaaS, or Proptech đều có thể chuyển sang lĩnh vực công nghệ tài chính fintech. Những startups này không chỉ là trở nên tốt hơn, theo hướng công nghệ, hay chấp nhận rủi ro nhiều hơn. Và hơn thế nữa, đó là về việc tìm kiếm cơ hội kết hợp dữ liệu (data), quy trình (process) và dòng vốn (capital) để tạo nên sản phẩm mới hữu ích và giá trị cho xã hội.

Chúng tôi tin rằng các công ty áp dụng tài chính nhúng embedded finance sẽ có lợi thế hơn trong việc phân phối các dịch vụ tài chính vì họ đã có chuỗi phân phối (distribution channel), dữ liệu (data) và tài nguyên (resources). Điều này có thể nhận thấy được trong nhiều lĩnh vực khác nhau, từ công cụ tìm kiếm (Google với Ngân hàng Google), đến xe công nghệ (Grab với GrabPay), đến các chợ công nghệ (Amazon Pay).

Ảnh minh họa các công ty áp dụng embedded finance sẽ có lợi thế hơn trong việc phân phối các dịch vụ tài chính

Toàn cảnh về sự phát triển của dịch vụ tài chính

Tư góc độ bao quát, chúng tôi nhận thấy 3 quá trình phát triển trong các dịch vụ tài chính từ ngân hàng tới các công ty fintech khởi nghiệp tới non-fintech startups (embedded finance).

Dịch vụ tài chính bắt nguồn từ ngân hàng

Thứ nhất, các dịch vụ tài chính bắt nguồn từ các ngân hàng và các tổ chức tài chính chung khác. Ví dụ,công cụ để chuyển tiền từ một công ty này sang một công ty khác là dịch vụ chuyển khoản ngân hàng.

Dịch vụ tài chính từ công ty fintech startups

Thứ hai, sự kiện “Great Unbundling of Banks” đã dẫn đến một loạt các công ty tài chính fintech tập trung vào việc sử dụng technology để kích hoạt các dịch vụ tài chính bên ngoài hay trên các quy trình truyền thống của ngân hàng. Ví dụ: Paypal cho phép người dùng thực hiện thanh toán trực tuyến.

Dịch vụ tài chính từ non-fintech startups

Thứ ba, sự phổ biến các dịch vụ tài chính đã dẫn đến các hoạt động tài chính cụ thể (có khả năng được phân khúc theo khách hàng hay ngành nghề khác nhau) được phục vụ hoặc phân phối tốt hơn trên một số nền tảng non-fintech nhất định. Ví dụ: Wechat Pay dành cho hình thức thanh toán ngang hàng (P2P payment).

Toàn cảnh về sự phát triển của dịch vụ tài chính

5 điểm cần biết về Embedded Finance

1 - Góc độ sản phẩm

Chúng tôi nhận thấy rằng xu hướng này đang diễn ra trên nhiều chức năng chính của nhiều công ty fintech. Tóm tắt vai trò của vốn và giá trị, chúng ta thấy 3 chức năng cốt lõi của vốn [này minh họa bởi Anthemis]:

- Chuyển/Lưu giá trị trong không gian

- Chuyển/Lưu giá trị trong thời gian

- Quản lý entropy trong giá trị (lạm phát, v.v.)

Xu hướng này đang diễn ra trên nhiều chức năng chính của fintech

Các ví dụ về các non-fintech startups giải quyết các ngành khác nhau bao gồm Wechat Pay, Udaan Credit, Shopify Capital, Grab Financial, Uber Insurance.

Ví dụ về các non-fintech startups giải quyết các ngành khác nhau

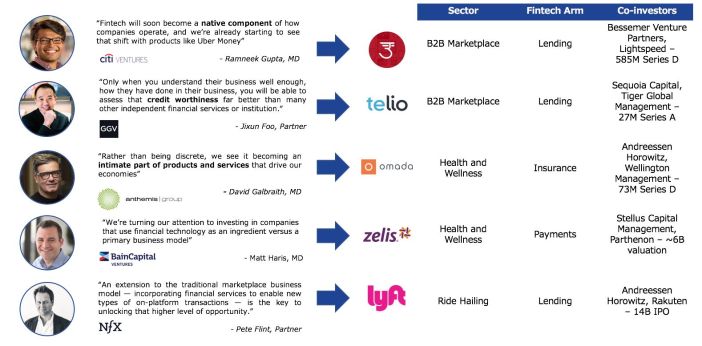

2 - Nhìn từ góc độ đầu tư

Chúng tôi cũng thấy một loạt các venture capital firms (quỹ đầu tư mạo hiểm) đầu tư vào các công ty embedded finance trong mọi giai đoạn của công ty phát triển và trên tất cả các ngành, từ healthcare startups (các công ty chăm sóc sức khỏe) đến ride-hailing startups (công ty gọi xe công nghệ).

Hàng loạt các venture capital firms (quỹ đầu tư mạo hiểm) đầu tư vào các công ty embedded finance

3 - Xu hướng phát triển của embedded finance

Khi chúng tôi nhìn vào bức tranh toàn cầu của các công ty embedded finance, chúng tôi nhận thấy các startups đang tận dụng lợi thế của việc tập trung vào nhiều giai đoạn khác nhau của chuỗi giá trị tài chính.

Nhìn một cách tổng quát, có ba giai đoạn chính trong hệ sinh thái liên quan đến sự phát triển của tài chính nhúng embedded finance.

A. Phân phối dịch vụ tài chính thông qua một nền tảng hiện có

Giai đoạn đầu tiên tập trung vào việc phân phối các dịch vụ tài chính thông qua một nền tảng có sẵn. Chúng tôi nhận thấy điều này phổ biến hơn ở châu Á, nơi vấn đề chính vẫn là việc phân phối và giáo dục. Do đó, các công ty này có xu hướng tập trung vào việc xây dựng một hệ sinh thái các dịch vụ nhằm mục đích kết hợp sâu rộng trên toàn bộ chuỗi giá trị trong ngành dọc cụ thể của họ. Các công ty trong lĩnh vực này là Shopify, Udaan, Grab, v.v. đã nói ở trên.

B. Kết nối giữa các công ty fintech và non-fintech

Giai đoạn thứ hai tập trung vào kết nối giữa các công ty fintech và non-fintech. Cần phải thừa nhận một thực tế rằng rất khó để quản lý tốt các dịch vụ tài chính (đặc biệt là bởi các công ty không có kiến thức chuyên sâu về tài chính). Các chất xúc tác cho sự phát triển có thể bắt nguồn từ hai đầu: Chính sách về dịch vụ tài chính vẫn nằm trong quyền hạn của các ngân hàng và các ngân hàng tìm cách tham gia vào công nghệ tài chính hàng đầu. Bằng cách tập trung vào sự kết nối, các công ty này hợp lý hóa sự gia tăng của các dịch vụ tài chính. Các công ty trong lĩnh vực này bao gồm Flex Money, Plaid, Instacred, v.v.

C. Tích hợp các quy trình tài chính

Giai đoạn thứ ba tập trung vào sự tích hợp các quy trình tài chính thông qua một nền tảng có sẵn. Khi các hệ sinh thái nền tảng trở nên lớn dần với sự gia tăng của các luồng thanh toán / giao dịch trên nền tảng, sự phụ thuộc vào các quy trình tài chính bên ngoài (xử lý thanh toán, tạo thuận lợi, v.v.) trở nên quan trọng hơn. Trong khi việc xây dựng và duy trì các nền tảng như vậy trong nhà có thể không có ý nghĩa kinh tế, các công ty khởi nghiệp đang trao quyền cho các công ty fintech B2B áp dụng các quy trình tài chính được gắn nhãn trắng vào hệ sinh thái kỹ thuật số của họ.

Các công ty trong lĩnh vực này bao gồm những công ty được tập trung vào việc cho phép những người chơi trong hệ sinh thái hiện có (ví dụ: Shopify) cung cấp kho tài chính được gắn nhãn trắng của riêng họ bao gồm Finix, Matchmove, và DriveWealth

Ví dụ: Finix cho phép các nền tảng có mạng lưới hỗ trợ thanh toán của riêng họ, cho phép những người hỗ trợ thương mại điện tử như vậy (ví dụ như Udaan) có kho thanh toán nội bộ riêng để sau đó họ có thể bắt đầu tính một mức phí thay đổi, thương lượng với các đối tác có liên quan, v.v … Bằng cách tập trung vào cơ sở hạ tầng dưới dạng dịch vụ, họ đang tạo điều kiện cho các hệ sinh thái tài chính độc quyền trở nên mạnh mẽ hơn.

Trên thực tế, mặc dù những hiệu ứng mang tính biến đổi của việc tích hợp như vậy vào các non-fintech startups là rõ ràng, các công ty fintech và các tổ chức tài chính truyền thống đang tìm cách cải tiến quy trình nội bộ cũng là những khách hàng lớn cho việc cung cấp dịch vụ của cơ sở hạ tầng này.

Hệ thống phân cấp embedded finance

4 - Cơ hội cho các startups trong embedded finance

Từ góc độ bao quát, chúng tôi tạo nên một bản đồ cao cấp về các cơ hội tiềm năng giữa các phần khác nhau của chuỗi giá trị tài chính trên các ngành.

Bản đồ cao cấp về các cơ hội tiềm năng giữa các phần khác nhau của chuỗi giá trị tài chính trên các ngành.

5 - Cơ hội của tài chính nhúng ở Đông Nam Á và Việt Nam

Khi chúng tôi rút ra những bài học này từ những gì đang diễn ra trên khắp thế giới như ở Hoa Kỳ, Ấn Độ, Trung Quốc và các hệ sinh thái khác, chúng tôi thấy tương lai của các nền tảng xoay quanh embedded finance.

Các cơ hội cho tài chính nhúng embedded finance, đặc biệt là ở Đông Nam Á và Việt Nam, đang cực kỳ sôi nổi khi số hóa diễn ra trên các ngành công nghiệp truyền thống. Sự công nghệ hoá cho phép các non-fintech startups xây dựng các dịch vụ tài chính trên nền tảng công nghệ hiện tại của họ. Khi các công ty embedded finance startups tiếp tục phân hóa các quy trình tài chính, hệ thống phân cấp của việc phân hóa sẽ được nhân rộng trong các hệ sinh thái trên toàn thế giới.